همان طور که میدانید پرداخت مالیات از اموری است که برعهده هر شهروندی میباشد افراد باید برای جلوگیری از قرار گرفتن در شرایط فرار مالیاتی و پرداخت جریمه های دیرکرد پرداخت مالیات، در زمان مقرر مالیات تعیین شده را پرداخت کنند. در این مقاله میخواهیم صفر تا صد معافیت مالیات حقوق سال 1401 و 1400 را بررسی کنیم و به طور کلی در مورد معافیت مالیاتی سال 1401 و سقف معافیت مالیاتی سال 1401 توضیح دهیم.

همان طور که میدانید به عیدی دریافتی کارمندان و کارگران نیز مالیات تعلق میگیرد که برای اطلاعات بیشتر میتوانید مقاله مالیات عیدی را مطالعه کنید. اگر سوالی در مورد معافیت مالیاتی دارید که در این مقاله به آن پاسخ داده نشده است میتوانید در بخش نظرات مطرح کنید تا کارشناسان مالیاتی ما در اسرع وقت پاسخ شما را بدهند.

معافیت مالیات حقوق

همان طور که میدانید در ازای ساعت کاری تعیین شده و مسئولیتی که فرد برعهده میگیرد بین کارفرما و کارگر قراردادی منعقد میشود که بر اساس آن کارفرما موظف به پرداخت حداقل حقوق پایه تعیین شده توسط وزارت کار به عنوان حقوق و دستمزد به کارگر میباشد.

در مواردی به حقوق مالیات تعلق میگیرد و در مواردی نیز معافیت مالیات حقوق مشمول حقوق دریافتی میشود که این موارد معاف از مالیات در سال های مختلف متغیر میباشد و بر اساس بخشنامه های صادر شده این موارد متغیر خواهد بود.

موارد معاف از مالیات حقوق و موارد معاف از بیمه بر اساس بخشنامه سازمان تامین اجتماعی به صورت زیر میباشد:

- هزینه عائله مندی

- هزینه بازخرید دوران مرخصی

- عیدی آخر سال

- پاداش آخر سال

- حق شیر

- پاداش نهضت سوادآموزی

- حق تضمین کسر صندوق

- سنوات و خسارت اخراج

- پاداش افزایش تولید

- میزان تفاوت هزینه خوار و بار و هزینه حق مسکن در دوران بیماری

- هزینه های مربوط به ماموریت و سفر

این موارد را میتوان موارد معاف از مالیات حقوق و بیمه در سال 1401 دانست که از طرف سازمان تامین اجتماعی معین شده است.

معافیت مالیاتی حقوق سال 1401

در این قسمت برای آن که خیلی راحت با انوع معافیت مالیاتی 1401 آشنا شوید و متوجه شوید چه مواردی جز معافیت مالیاتی حقوق 1401 به شمار میرند جدول معافیت مالیاتی حقوق 1401 را برای شما عزیزان قرار داده ایم.

بر اساس حقوق دریافتی کارگر موارد معاف از مالیات حقوق 1401 معنا پیدا میکنند و بر این اساس در صورتی که شما کمتر از مقدار تعیین شده حقوق دریافت کنید جز معافیت مالیات حقوق سال 1401 قرار میگیرید و نیازی نیست مبلغی به عنوان مالیات از حقوق شما کسر شود و به اداره مالیات پرداخت گردد.

به این ترتیب جدول معافیت مالیات حقوق سال 1401 به صورت زیر خواهد بود:

| ردیف | از مبلغ | تا مبلغ | مشمول مالیات | درصد مالیات |

| 1 | 0 | 5/600/000 تومان | معاف از مالیات حقوق | 0 |

| 2 | 5/600/000 تومان | 15/000/000 تومان | 9/400/000 تومان مشمول مالیات حقوق 10/٪ میشود. | 10 |

| 3 | 15/000/000 تومان | 25/000/000 تومان | 10/000/000 مشمول مالیات حقوق 15٪ میشود. | 15 |

| 4 | 25/000/000 تومان | 35/000/000 تومان | 10/000/000 مشمول مالیات حقوق 20٪ میشود. | 20 |

| 5 | 35/000/000 تومان | به بالا | 30 |

بر اساس جدول درج شده برای مبلغ معافیت مالیاتی سال 1401 میتوان گفت در صورتی که فرد کمتر از میزان 5/600/000 تومان حقوق بگیرد معاف از مالیات حقوق 1401 خواهد بود و هیچ مبلغی بابت مالیات از حقوق او کسر نخواهد شد. میزان مبلغ معافیت مالیاتی سال 1401 و سایر سال ها بر اساس میزان حداقل حقوق دریافتی تعیین میشود و باقی مبالغ دریافتی به عنوان حقوق به صورت پلکانی مشمول مالیات حقوق خواهند بود.

برای درک بهتر موارد معاف از مالیات حقوق 1401 با ذکر مثالی این مورد را به شما توضیح خواهیم داد. در صورتی که کارگری مبلغ 12 میلیون تومان حقوق دریافت کند مبلغ 5/600/000 تومان آن معاف از مالیات خواهد بود و مبلغ باقی آن یعنی 6/400/000 تومان آن مشمول مالیات حقوق خواهد بود به میزان 10٪ خواهد بود.

به این ترتیب در صورتی که فرد 25 میلیون تومان حقوق دریافت کند 5/600/000 تو.مان آن معاف از مالیات خواهد بود و 9/400/000 تومان مشمول مالیات 10٪ میشود و 10 میلیون تومان مشمول مالیات 15٪ خواهد بود.

به این ترتیب شما میتوانید برای هر مبلغی حقوق میزان مالیات را محاسبه کرده و این گونه تصور نکنید اگر کسی 25 میلیون تومان حقوق دریافت میکند تمام حقوق او مشمول مالیات 15٪ میشود.

موارد مشمول مالیات حقوق 1401

هر کارگر به صورت ماهیانه در ازای انجام کاری معین در ساعات کاری تعیین شده حقوقی را دریافت میکند که در صورتی که حقوق دریافتی فرد مطابق با جدول بالا در مبالغ تعیین شده قرار گیرد مشمول مالیات حقوق میشود.

موارد مشمول مالیات حقوق 1401 شامل مواردی است که به حقوق دریافتی فرد اضافه میشود و اضافه شدن این موارد مالیات حقوق را به دنبال دارد. موارد مشمول مالیات حقوق 1401 عبارتند از:

| ۱ | حقوق اصلی (ثابت) | ۳۴ | حق افزایش بهره وری تولید |

| ۲ | اضافه کار | ۳۵ | حق تولید |

| ۳ | فوق العاده بدی آب و هوا | ۳۶ | حق کمیسیون فروش |

| ۴ | محرومیت از تسهیلات زندگی | ۳۷ | جمعه کاری |

| ۵ | فوق العاده محل خدمت | ۳۸ | جیره نقدی |

| ۶ | فوق العاده مرزی | ۳۹ | مزایای نقدی |

| ۷ | فوق العاده شرایط محیط کار | ۴۰ | پول صبحانه |

| ۸ | نوبت کاری | ۴۱ | مزایای تولید |

| ۹ | فوق العاده کشیک | ۴۲ | کارمزد |

| ۱۰ | فوق العاده جذب | ۴۳ | فوق العاده محل خدمت |

| ۱۱ | مزایای ارزی | ۴۴ | پول اتوبوس (غیر از خرج خرید) |

| ۱۲ | ایاب و ذهاب | ۴۵ | فوق العاده سیاری |

| ۱۳ | حق خوار و بار | ۴۶ | حق آنکال |

| ۱۴ | حق امضاء | ۴۷ | حق آکورد (تولید) |

| ۱۵ | حق باجه | ۴۸ | فوق العاده کیلومتری |

| ۱۶ | حق سرپرستی | ۴۹ | حق مشاوره |

| ۱۷ | حق مدیریت | ۵۰ | پول جارو |

| ۱۸ | حق خزانه | ۵۱ | حق مسکن |

| ۱۹ | حق سرایداری | ۵۲ | سایر مزایای غیر نقدی به قیمت تمام شده |

| ۲۰ | حق حسابرسی | ۵۳ | مسکن با اثاثیه |

| ۲۱ | حق پاسداری | ۵۴ | مسکن بدون اثاثیه |

| ۲۲ | حق نمایندگی بیمه | ۵۵ | اتومبیل اختصاصی با راننده |

| ۲۳ | حق ترانسپورت و سرویس | ۵۶ | اتومبیل اختصاصی بدون راننده |

| ۲۴ | حق دیپلم | ۵۷ | عیدی سالانه یا پاداش آخر سال |

| ۲۵ | برودت (بدی آب و هوای سردخانه) | ۵۸ | سایر مزایای پرداختنی غیر نقدی به کارگران |

| ۲۶ | حق فنی | ۵۹ | تغذیه |

| ۲۷ | حق انبارداری | ۶۰ | پول شیر |

| ۲۸ | حق شیفت | ۶۱ | حق تأهل |

| ۲۹ | حق یک وعده غذا | ۶۲ | حق عیال |

| ۳۰ | حق پول نهار و شام | ۶۳ | حق اولاد |

| ۳۱ | فوق العاده نگهبانی | ۶۴ | پول لباس کار |

| ۳۲ | فوق العاده کشیک | ۶۵ | بهای صابون |

| ۳۳ | حق ثابت | ۶۶ | کسری انبار |

شما با کمک این جدول میتوانید متوجه موارد مشمول مالیات حقوق 1401 شوید و متوجه شوید چه مواردی شامل مالیات حقوق میشوند و چه مواردی معاف ازمالیات حقوق هستند.

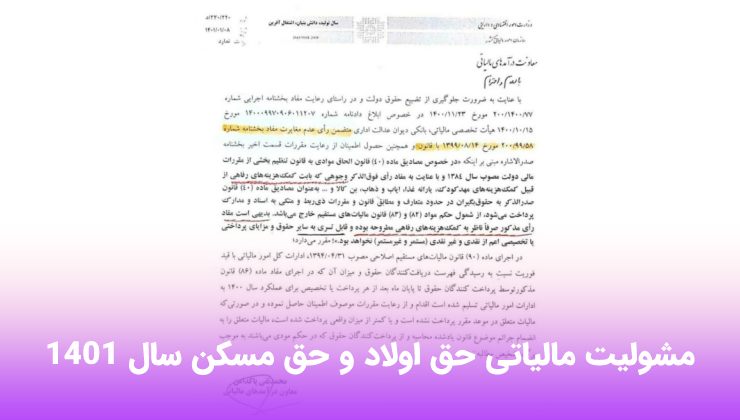

مشولیت مالیاتی حق اولاد و حق مسکن سال 1401

بر اساس مصوبه حق اولاد و حق مسکن مشمول مالیات 1401 میباشند و باید برای این مبلغ مالیات را پرداخت کرد. ما این مصوبه را در قسمت زیر قرار داده ایم که میتوانید با استفاده از عکس آن بهتر متوجه موارد مشمول مالیات حقوق 1401 شوید.

معافیت مالیاتی حقوق سال 1400

در این بخش برای آن که نگاهی به معافیت مالیاتی حقوق سال 1400 داشته باشید و متوجه شوید که در سال گذشته سقف معافیت مالیات حقوق چقدر بوده است. اگر سوالی در مورد معافیت مالیاتی حقوق سال 1400 دارید میتوانید در قسمت نظرات بیان کنید تا اساتید ما در اسرع وقت پاسخ شما را بدهند.

| میزان حقوق ماهیانه | مبلغ مشمول مالیات حقوق (تومان) | درصد مالیات | مبلغ مالیات (تومان) |

| 0 تا 4 میلیون تومان (معاف) | 4,000,000 | 0 | 0 |

| 4 تا 8 میلیون تومان | 4,000,000 | 10٪ | 400,000 |

| 8 تا 12 میلیون تومان | 4,000,000 | 15٪ | 600,000 |

| 12 تا 18 میلیون تومان | 6,000,000 | 20٪ | 1,200,000 |

| 18 تا 24 میلیون تومان | 6,000,000 | 25٪ | 1,500,000 |

| 24 تا 32 میلیون تومان | 8,000,000 | 30٪ | 2,400,000 |

| 32 میلیون تومان به بالا | 35% |

بر اساس جدول معافیت مالیاتی حقوق سال 1400 میتوتن نتیجه گرفت در صورتی که درآمد فرد به صورت سالیانه 48 میلیون تومان باشد معاف از پرداخت مالیات حقوق خواهد بود و در غیر این صورت بر اساس درصد های تعیین شده باتوجه به مبلغ اضافه تر از مبلغ تعیین شده در جدول مشمول مالیات حقوق میشوند.

بخشنامه معافیت مالیات حقوق سال 1401

برای تعیین میزان معافیت مالیات حقوق سال 1401 بخشنامه معافیت مالیات حقوق سال 1401 صادر شده است که در این بخشنامه بر اساس میزان حقوق دریافتی سالانه فرد میزان مالیاتی که به او تعلق میگیرد تعیین میشود.

در این قسمت جدول بخشنامه معافیت مالیات حقوق سال 1401 را قرار داده ایم که میتوانید اطلاعات جامعی از آن کسب کنید و برای آگاهی بیشتر شما میتوانید اقدام به دانلود بخشنامه معافیت مالیات حقوق سال 1401 کنید و با سایر مفاد و تبصره های این بخشنامه اشنا شوید.

| حداقل حقوق دریافتی سالانه | حداکثر حقوق دریافتی سالانه | نسبت به مازاد | نرخ مالیات |

| 1 | 67/200/000 تومان | ـ | معاف |

| 67/200/000 تومان | 180/000/000 تومان | 67/200/000 تومان | 10٪ |

| 180/000/000 تومان | 300/000/000 تومان | 180/000/000 تومان | 15٪ |

| 300/000/000 تومان | 420/000/000 تومان | 300/000/000 تومان | 20٪ |

| بالاتر از 420/000/000 تومان | 30٪ |

بخشنامه معافیت مالیات حقوق سال 1400

در سال 1400 نیز برای تعیین میزان معافیت مالیات حقوق بخشنامه ای صادر شد که بر اساس این بخشنامه سقفی برای حقوق دریافتی سالانه تعیین شده و اگر فرد بیشتر از این مقدار حقوق دریافت کند مشمول مالیات حقوق میشود.

در این قسمت جدول بخشنامه معافیت مالیات حقوق سال 1400 را برای شما عزیزان قرار داده ایم. اگر سوالی در مورد بخشنامه معافیت مالیات حقوق سال 1400 دارید میتوانید در قسمت نظرات بیان کنید تا کارشناسان ما در سریع ترین زمان پاسخ شما را بدهند.

| حداقل حقوق دریافتی سالانه | حداکثر حقوق دریافتی سالانه | نسبت به مازاد | نرخ مالیات |

| 1 | 48/000/000 تومان | ـ | معاف |

| 48/000/000 تومان | 96/000/000 تومان | 48/000/000 تومان | 10٪ |

| 96/000/000 تومان | 144/000/000 تومان | 96/000/000 تومان | 15٪ |

| 144/000/000 تومان | 216/000/000 تومان | 144/000/000 تومان | 20٪ |

| 216/000/000 تومان | 288/000/000 تومان | 216/000/000 تومان | 30٪ |

| 288/000/000 تومان | 384/000/000 تومان | 288/000/000 تومان | 35٪ |

ما در این قسمت فایل بخشنامه معافیت مالیات حقوق سال 1400 پی دی اف را برای شما عزیزان قرار داده ایم تا با دانلود آن درک بهتری از این بخشنامه پیدا کنید و با تبصره ها و بند های مختلف این بخشنامه آشنا شوید.

موارد مشمول مالیات حقوق 1400

به طور کلی برای موارد مشمول مالیات حقوق 1400 میتوان گفت تمام پرداخت یهایی که به صورت نقدی و یا غیر نقدی در فیش حقوقی کارگر ثبت میشود مشمول مالیات حقوق میگردد که این موارد مشمول مالیات حقوق 1400 میتواند شامل حق ایاب و ذهاب، سرپرستی، هزینه تلفن، حق غذا و .. باشد و موارد معاف از مالیات حقوق 1400 از این موارد کسر میشود و نادیده گرفته میشود.

سقف معافیت مالیاتی سال 1401

سقف معافیت مالیاتی سال 1401 بر اساس جدول معافیت مالیاتی که در قسمت بالا برای شما عیزان قرار داده ایم شما میتوانید تا حدودی متوجه مبلغ سقف معافیت مالیاتی شوید.

بر اساس ابلاغیه سقف معافیت مالیاتی سال 1401 برابر با 67/200/000 تومان برای حقوق سالانه میباشد و در صورتی که فردی بیشتر از این مبلغ حقوق دریافت کند باید مالیات تعیین شده را برای مبلغ مازاد دریافتی پرداخت نماید.

سقف معافیت مالیاتی سال 1401 به این معنا میباشد که حداکثر حقوقی که فردی دریافت میکند اگر بیشتر از 67/200/000 تومان باشد دیگر معاف از مالیات نخواهد بود و باید به میزانی که حقوق او مازاد این مبلغ است درصدی را به عنوان مالیات حقوق بپردازد.

نسبت مازاد 67/200/000 تومان الی 180/000/000 تومان مشمول 10٪ مالیات حقوق میشود.

نسبت مازاد مبلع 180/000/000 تومان الی 300/000/000 تومان مشمول 15٪ مالیات میشود.

نسبت مازاد 300/000/000 تومان الی 420/000/000 تومان مشمول 20٪ مالیات حقوق میشود.

نسبت مازاد 420/000/000 تومان به بالا مشمول 30٪ مالیات حقوق میشود.

موارد مشمول بیمه و مالیات

بر اساس ماده 85 قانون مالیات های مستقیم سقف معافیت مالیاتی سال 1401 برابر با مبلغ 67/200/000 تومان درآمد سالانه میباشد. به طور کلی در مورد موارد مشمول بیمه و مالیات میتوان گفت هرگونه هزینه های پرداختی و دریافتی که در فیش کارگر ثبت شود و این هزینه چه به صورت نقدی و چه به صورت غیر نقدی به کارگر پرداخت شده باشد جز موارد مشمول بیمه و مالیات تعلق میگیرد.

به غیر از معافیت مالیاتی حقوق سال 1401 که در قسمت بالا به آن اشاره شد مواردی مانند هزینه های حق ایاب و ذهاب، تلفن، سرپرستی، حق غذا و ... جز موارد مشمول بیمه و مالیات میباشند که باید در حسابرسی سازمان مورد بررسی قرارگیرد.

نکته حائز اهمیت این است که سفق مزایایی که مشمول بیمه قرار میگیرند 7 برابر حداقل حقوق تعیین شده میباشد که از طرف وزارت کار تعیین میشود و اگر فردی بیشتر از 7 برابر حداقل حقوق تعیین شده مزایا دریافت کند از پرداخت بیمه معاف میشود.

سوالات متداول

موارد معاف از مالیات حقوق 1401 کدامند؟

تمامی موارد معاف از مالیات حقوق 1401 در این مقاله ذکر شده است که از این موارد میتوان به هزینه های سفر و ماموریت، عیدی و پاداش آخر سال، بازخرید دوران مرخصی و حق اولاد اشاره کرد. سایر موارد معافیت مالیات حقوق 1401 در مقاله ذکر شده است.

موارد مشمول بیمه و مالیات 1401 کدام است؟

در صورتی که مواردی که به حقوق و مبلغ دریافتی کارگر اضافه میشود معاف از مالیات نباشد در لیست موارد مشمول بیمه و مالیات 1401 قرار میگیرد مانند حق ایاب و ذهاب، حق غذا و سرپرستی و تلفن که باید مالیات آن ها را پرداخت کرد.

مقالات مرتبط

گردش مالی چیست

مالیات درگاه های بانکی

محاسبه مالیات بر ارزش افزوده

تعریف بدهکار و بستانکار در نرم افزار هلو

سایت حسابداری

هک رشد چیست

حساب سود و زیان انباشته

اصول حسابداری

کد مالیاتی چیست

جدول محاسبه مالیات اجاره سال ۱۴۰۰

سوالات مصاحبه حسابداری

جدول اینتا کد مالیاتی

مالیات عیدی سال ۱۴۰۰

مالیات نقل و انتقال املاک در سال 1400

نرم افزار هلو چیست

مالیات حقوق 1400 + معافیت مالیات حقوق

استعلام بدهی مالیاتی با شناسه و کد ملی

حسابهای انتظامی

حسابداری اموال چیست

برای ارسال نظر لطفا وارد شوید